.svg)

Retraite d’un dirigeant : comment une analyse de carrière a permis de récupérer plus de 1 200 € de pension par mois

Entre les réformes successives, les erreurs d’enregistrement des droits et les choix stratégiques à arbitrer en fin de carrière, préparer sa retraite ne consiste plus simplement à attendre l’âge légal pour déposer son dossier.

Chez QualiRetraite, nous accompagnons chaque année des milliers d’assurés pour sécuriser leurs droits, corriger les anomalies de carrière et optimiser leur date de départ en retraite.

À travers cette nouvelle série « Dossiers Retraite Décryptés », nous revenons sur des cas concrets traités par nos experts.

Aujourd’hui, focus sur le dossier d’un chef d’entreprise persuadé que sa carrière était parfaitement enregistrée… Alors que plus de 1 200 € de pension annuelle manquaient à l’appel.

Le contexte : un dirigeant proche de la retraite

Philippe est né en mars 1965. Il dirige une SARL artisanale en tant que gérant majoritaire et perçoit environ 140 000 € de rémunération annuelle.

Comme beaucoup de chefs d’entreprise approchant de l’âge de la retraite, il a pour projet de vendre sa société, partir à la retraite dans la foulée et éviter toute perte de droits dans le processus.

En consultant son relevé de carrière, Philippe pense que sa situation est correcte. De prime abord en effet, il n’y a aucune année manquante et 4 trimestres ont bien été validés chaque année.

Son principal sujet d’inquiétude concerne surtout son départ à taux plein.

Il sait déjà qu’il lui manquera des trimestres à l’âge légal et s’interroge sur plusieurs points : serait-il pertinent de racheter des trimestres ? S’il parvient à vendre son entreprise avant l’âge légal, est-ce que cela pénalisera sa retraite ? Est-il rentable de travailler plusieurs années supplémentaires pour éviter la décote ?

C’est précisément dans ce type de situation qu’une analyse experte devient indispensable.

Première étape : analyser le relevé de carrière

Chez QualiRetraite, le travail débute toujours par une lecture détaillée du relevé de carrière. Contrairement aux idées reçues, un relevé « sans trous » n’est pas forcément un relevé juste.

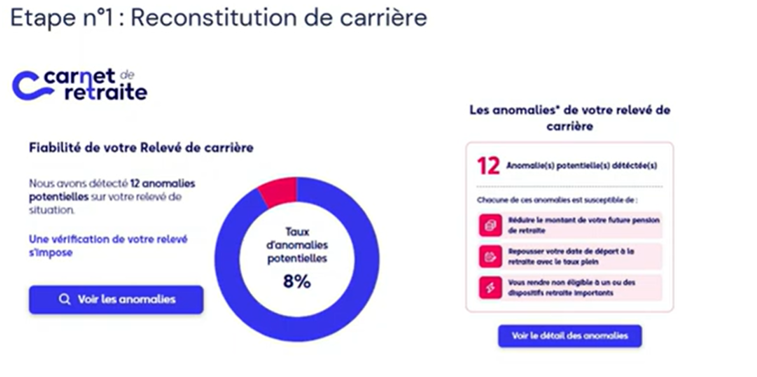

Dans ce dossier, l’analyse automatique réalisée via l’outil Carnet de Retraite de QualiRetraite a immédiatement détecté plusieurs zones à risque :

- 8 % de probabilité d’anomalies ;

- Une douzaine de points de vigilance ;

- Plusieurs incohérences potentielles sur les droits Agirc-Arrco et Assurance retraite.

Pourtant, visuellement, rien n’alerte Philippe. Service militaire, activité salariée, passage en activité libérale… Son relevé de carrière semble refléter fidèlement son parcours, avec 4 trimestres validés chaque année travaillée. Aucun écart significatif au niveau des points ne saute aux yeux et les rares périodes de chômage sont bien enregistrées.

C’est justement ce qui rend ces dossiers particulièrement sensibles : certaines erreurs sont totalement invisibles sans reconstitution approfondie.

Compte-tenu de sa génération (1965), Philippe doit normalement valider 172 trimestres pour prétendre au taux plein. Depuis le gel de la réforme des retraites, plus que 170 sont exigés. Or, à date (novembre 2025), Philippe n’en a validé que 146. Il lui reste donc 24 trimestres à valider s’il veut pouvoir partir avec le taux plein.

Des anomalies invisibles… mais lourdes de conséquences

Après reconstitution complète de carrière, plusieurs anomalies sont identifiées par les experts de QualiRetraite.

Des revenus mal enregistrés en Assurance retraite

Sur l’année 2003, les revenus retenus par l’Assurance retraite ne correspondent pas aux bulletins de salaire de Philippe. Plus précisément, le revenu servant d’assiette au calcul des droits du régime de base CARSAT figurant sur le relevé de carrière est inférieur à ce qu’il devrait être.

Impossible à voir au premier coup d’œil, puisque le dossier de Philippe est complexe : changement d’employeur, chevauchement de périodes et assiettes de cotisation réparties entre plusieurs entreprises.

Dans ce type de situation, une simple lecture du relevé ne suffit pas. Les experts doivent reprendre les justificatifs un à un afin de recalculer précisément les droits.

Des points Agirc-Arrco manquants

Autre anomalie détectée : plusieurs centaines de points Agirc-Arrco sont absents ou mal calculés. Les experts identifient notamment :

- Près de 200 points corrigibles sur 2003 ;

- 374 points supplémentaires en attente de régularisation pour 2002.

Bon à savoir : Autrefois, les relevés de carrière affichaient ligne par ligne, pour chaque employeur, le nombre de points Agirc-Arcco correspondants. Mais désormais, les points sont regroupés année par année… Résultat : il devient quasiment impossible pour un assuré de détecter seul une anomalie.

Une année sensible lors du passage en TNS

L’année 2014 pose également problème. À cette date, Philippe devient travailleur non salarié (TNS), mais conserve parallèlement une activité salariée sur une partie de 2014.

Sur son relevé de carrière :

- 4 trimestres apparaissent bien pour l’année 2014 ;

- Mais les cotisations retraite correspondants à son activité salariée en 2014 n’y figurent pas.

Encore une fois, le relevé semble cohérent… alors que les droits sont incomplets. Or, cela impacte directement le calcul des droits de Philippe.

Résultat : plus de 700 € de retraite récupérés chaque année

Une fois les corrections sécurisées, l’impact financier devient très concret. Les anomalies déjà chiffrables permettent à Philippe de récupérer plus de 700 € de pension annuelle.

Et ce montant n’inclut même pas encore les 374 points Agirc-Arrco en cours de régularisation ! Une fois ces droits intégrés, le gain supplémentaire dépasse 500 € par an.

Au total, ce sont donc plus de 1 200 € de pension annuelle qui auraient pu être perdus définitivement.

Sans accompagnement, Philippe aurait probablement liquidé sa retraite sans jamais détecter ces erreurs.

Une autre découverte stratégique : attendre plus longtemps n’était pas forcément rentable

L’autre enjeu du dossier concernait la date de départ. À l’âge légal, Philippe sait qu’il n’aura pas tous ses trimestres. Deux options s’offrent alors à lui :

- Option 1 : partir dès l’âge légal avec une décote. Philippe peut liquider sa retraite dès l’ouverture de ses droits, bien qu’il lui manque 12 trimestres. Sa pension estimée serait alors d’environ 4190 € par mois.

- Option 2 : travailler trois années supplémentaires pour atteindre le taux plein. Sa pension grimperait alors d’environ 1 000 € supplémentaires par mois, pour atteindre les 5140 € mensuels.

À première vue, la conclusion semble évidente : attendre paraît plus avantageux. Mais une analyse financière complète raconte une autre histoire…

Le calcul que peu de futurs retraités font réellement

Pour gagner 1 000 € de retraite supplémentaires, Philippe doit renoncer pendant trois ans à :

- 4 190 € de pension mensuelle ;

- Soit environ 150 000 € de retraite non perçue.

La vraie question devient donc : combien de temps faudra t'il pour récupérer ces 150 000 €, grâce aux 1 000 € supplémentaires ?

La réponse ici est édifiante : environ 13 années de retraite. Autrement dit, la stratégie consistant à travailler 3 ans de plus pour partir au taux plein ne devient réellement rentable qu’autour de 80 ans.

Nous voyons bien au travers de cet exemple la valeur ajoutée d’un expert QualiRetraite :

- Transformer des données techniques en décisions concrètes ;

- Aider les futurs retraités à arbitrer entre revenus immédiats, fiscalité et rentabilité à long terme.

Dans certains cas, différer son départ est pertinent. Dans d’autres, liquider plus tôt puis organiser son activité différemment peut être bien plus intéressant financièrement.

Le rachat de trimestres : une opération parfois très rentable

Afin de réduire voire supprimer la décote, Philippe envisage également un rachat de trimestres au titre de ses études supérieures.

Pour l’éclairer sur l’intérêt d’une telle démarche, les experts QualiRetraite ont réalisé plusieurs simulations.

Coût du rachat

Pour racheter 12 trimestres :

- Le coût brut estimé se situe entre 52 000 € et 77 000 € selon l’option choisie ;

- Avec déduction fiscale liée à la tranche marginale d’imposition (entre 17 000 et 23 000 €).

- Le coût réel est donc nettement inférieur après avantage fiscal (entre 35 et 54 000 €)

Le rachat de 12 trimestres permettrait d’augmenter la pension de Philippe de 600 à 700 € supplémentaires par mois. En termes de retour sur investissement, le délai de rentabilité est estimé entre 5 et 6 ans.

Contrairement aux idées reçues, un rachat de trimestres peut donc être extrêmement intéressant économiquement.

Tout dépend :

- du niveau de revenus ;

- du poids de la retraite complémentaire ;

- du nombre de trimestres manquants ;

- de la situation fiscale du client.

Là encore, seule une étude personnalisée permet de mesurer le véritable intérêt de l’opération.

Bon à savoir : Le coût d’un rachat de trimestre est dégressif à partir de 62 ans.

Et si Philippe vendait son entreprise avant l’âge légal ?

Autre question centrale pour Philippe : que se passerait-il s’il trouvait un acquéreur avant sa date de départ à la retraite ?

S’il parvient à vendre sa société dès juillet 2026, par exemple, il se retrouverait sans rémunération, puisqu’il n’a pas l’intention de reprendre une activité professionnelle une fois son entreprise vendue. Or, sans rémunération, il ne cotisera plus. Et sans cotisations, il ne validera plus de nouveaux droits à la retraite.

Pour éviter de pénaliser sa pension, les experts QualiRetraite lui présentent alors un dispositif peu connu : l’assurance vieillesse volontaire.

Ce mécanisme permet, sous conditions, de continuer à cotiser volontairement à l’assurance retraite lorsqu’on n’a plus d’activité professionnelle générant des droits.

Dans le cas de Philippe, les simulations montrent que l’affiliation volontaire représenterait :

- Un coût de 12 300 € de cotisations par an ;

- Soit 3 075 € par trimestre ;

- Pour un coût total d’environ 24 600 € entre juillet 2026 et juillet 2028.

Cet investissement lui permet de continuer d’acquérir des droits, à la fois dans le régime de base et dans les régimes complémentaires.

Là encore, l’enjeu n’est pas seulement de connaître le coût du dispositif, mais de mesurer son impact en termes de droits retraite.

Assurance vieillesse volontaire : un investissement rentable dans ce dossier

Les experts QualiRetraite comparent alors trois scénarios.

- Scénario 1 : poursuivre son activité jusqu’en juillet 2028. Dans cette hypothèse, Philippe continue à cotiser normalement jusqu’à l’âge légal. Avec le rachat de trimestres, sa pension estimée atteint environ 4 923 € par mois.

- Scénario 2 : vendre son entreprise en juillet 2026 et cesser de cotiser. S’il arrête toute activité sans cotiser volontairement, il lui manque alors 8 trimestres au moment de liquider sa retraite. Conséquence : sa pension baisse d’environ 605 € par mois.

- Scénario 3 : vendre son entreprise, mais déclencher l’assurance vieillesse volontaire. Dans cette hypothèse, il continue à valider des droits malgré l’arrêt de son activité. Sa pension estimée atteint alors environ 4 800 € par mois.

Dans ce dernier scénario, sa pension reste légèrement inférieure au scénario dans lequel il poursuit son activité, car il ne cotise plus sur la base de sa rémunération de 140 000 €, mais sur une assiette plafonnée.

Mais l’essentiel est ailleurs : grâce à l’assurance vieillesse volontaire, Philippe préserve environ 483 € de pension de retraite mensuelle.

Avec un coût d’environ 24 600 € d’assurance vieillesse volontaire, le retour sur investissement est atteint en 4 ans et 3 mois de retraite.

Pour Philippe, l’assurance vieillesse volontaire constitue donc un outil stratégique majeur : même si la date de vente de son entreprise n’est pas totalement maîtrisable, il sait désormais comment préserver ses droits si un acquéreur se présente plus tôt que prévu.

Une stratégie de fin de carrière à piloter dans le temps

À l’issue de l’étude, Philippe dispose d’une feuille de route claire. Convaincu par l’analyse de QualiRetraite, il décide de lancer un rachat de trimestres. Ensuite, tout dépendra de l’évolution de sa situation :

- date réelle de cession de l’entreprise ;

- maintien ou non d’une activité professionnelle ;

- éventuelle période d’accompagnement du repreneur ;

- évolution de la législation d’ici son départ.

L’objectif d’un bilan retraite n’est pas de figer une décision une fois pour toutes, mais de piloter sa trajectoire de fin de carrière avec les bons outils au bon moment.

C’est précisément l’intérêt d’un accompagnement expert : ne pas subir son départ en retraite, mais choisir les conditions les plus favorables selon les événements qui se présentent.

L’âge de la retraite approche et vous avez du mal à déterminer la meilleure stratégie pour votre départ ? Parlez-en à un expert.

.png)

Ce qu’il faut retenir de ce dossier

Ce cas client montre plusieurs enseignements majeurs.

- Un relevé de carrière « propre » peut cacher des erreurs importantes. L’absence de trous ou de périodes manquantes ne garantit pas que les droits sont corrects. Certaines anomalies sont totalement invisibles sans reconstitution détaillée de carrière.

- Les erreurs de retraite peuvent coûter plusieurs milliers d’euros. Dans ce dossier, les anomalies représentaient plus de 1 200 € de pension annuelle. Et certaines corrections restaient encore à obtenir.

- Les simulateurs retraite ne sont pas toujours fiables. Les estimations reposent sur les données enregistrées dans le relevé de carrière. Si celles-ci sont erronées, les projections de pension le seront aussi.

- Le meilleur choix de départ n’est pas toujours celui qu’on imagine. Attendre le taux plein n’est pas systématiquement la stratégie la plus rentable. Dans certains cas, partir plus tôt peut être financièrement plus avantageux.

- Certains dispositifs méconnus peuvent préserver des droits importants. Rachat de trimestres, assurance vieillesse volontaire, optimisation du cumul emploi-retraite… De nombreux outils existent, mais restent largement sous-utilisés faute d’accompagnement.

- Une stratégie retraite se construit plusieurs années avant le départ. Plus les arbitrages sont réalisés tôt, plus les possibilités d’optimisation sont importantes.

Pour en savoir plus, découvrez notre webinaire sur le sujet :

.png)

ARTICLES ASSOCIés

.png)

.png)

IL EST TEMPS DE NE PLUS SUBIR SA RETRAITE MAIS D’EN être acteur

La vôtre s’écrit dès aujourd’hui, avec Qualiretraite.